| 我国生猪存栏已经持续走低了好多年,特别是去年四季度以来,猪瘟疫情进一步加速了养殖户产能去化的过程,那么现在生猪产能到了一个什么样的水平?未来一年内猪价会怎么走?我们需要为今年的通胀而担忧吗?不妨通过本文一起来看下。 摘要 1. 猪价的周期性波动,主要是源于养殖户对市场价格的反应和对生猪供给的调整存在一定时滞。但是随着养猪效率的提升,生猪存栏数量和猪价的关系已经不再明显。不过,生猪存栏和出栏同比、猪肉产量同比、母猪存栏同比仍然可以较好地反映产能变化,对预测猪价有重要作用。 2. 当前产能去化速度和程度已经超过了上一轮猪周期的底部。去年生猪养殖利润便已持续走低,意味着猪周期已经进入了后半场。而猪瘟疫情的爆发和蔓延,进一步加速了生猪去产能的过程。 3. 本轮猪价上涨将比以往更迅猛,对CPI影响较大。根据我们的模型测算,未来一年内生猪价格同比涨幅最大可至60%以上,对应猪肉价格同比涨幅可至50%以上。今年食品CPI中枢或达到6%,整体CPI中枢或在2.6%附近。从猪价的小周期来看,3季度的价格压力要更大一些。 4. 猪价上涨带来的通胀,不会对货币政策构成过多干扰,宽松的货币政策基调今年不会改变。今年经济下行压力依然较大,尤其是中小城市房地产会是经济主要风险。预计今年非食品CPI同比维持在低位,而PPI下半年大概率转负。货币政策不会因为单一食品涨价而改变逆周期调节的态度。 一、存栏量数据失灵后,用何指标看猪价? 和大部分农产品一样,猪价之所以存在周期性的波动,主要是因为养殖户对市场价格的反应和对生猪供给的调整存在一定时滞。当猪价开始上涨时,养殖户一般要经过一段时间确认价格走势再进行补栏,而补栏开始到生猪出栏又需要一定的时间。在此阶段,市场供给一直处在偏紧的状态,从而支撑猪价持续上涨。 而等到生猪集体出栏,又会导致市场供给过量,猪价下跌。在猪价下跌过程中,存栏量往往还未消化完,持续的去库存导致价格跌势也会维持一段时间,直至存栏量见底,市场供应偏紧,猪价再次上升。周而复始,即为传统猪周期的表现。

图表:猪价大周期的演变过程,来源:中泰证券研究所 猪肉的需求端一般相对稳定,所以过去通过观察母猪和生猪存栏量数据就可以对猪肉的供给情况有所了解,进而判断价格走势;而现在存栏量对于猪周期的解释力度已经明显削弱。 例如2014年以来,生猪和能繁母猪存栏量一直大幅走低,但猪价却波动很大。这主要是受到养猪行业内部格局调整影响,近几年环保清理和行业内自发去产能,规模化养殖比例在明显提升。由于不同类型养殖户的养殖效率不同,仅仅看存栏量数据已经不能代表行业内的猪肉供给情况。

图表:2008-2013年生猪存栏与猪价走势,来源:WIND,中泰证券研究所

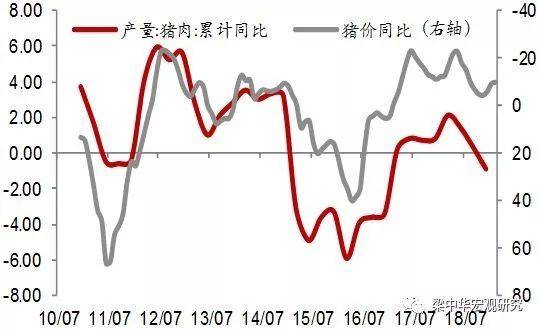

图表:2013年以来生猪存栏和猪价走势,来源:WIND,中泰证券研究所 但存栏量指标失灵,并不意味着猪周期就不存在了,依然有很多其他指标可以观测猪周期。 例如猪肉产量的同比增速和猪价同比增速明显负相关,而猪肉产量增速依然受到生猪存栏和出栏量增速的影响。2017、2018年母猪、生猪存栏量连创新低,但猪肉的供给反而出现了正的增长,这是过去两年猪价走弱的主要原因。同时也说明,在养殖业内部结构变化较大的情况下,生猪数量和猪肉的供给之间也并非简单的线性关系。

图表:猪肉产量和价格同比增速(%),来源:WIND,中泰证券研究所

图表:生猪存栏、出栏和猪肉产量同比增速(%),来源:WIND,中泰证券研究所 从产能变化来看,能繁母猪存栏同比相对于生猪出栏同比大致领先12个月,这和生猪的养殖周期也基本一致。因此,母猪存栏同比可以作为反映生猪产能去化程度的一个指标。

图表:生猪出栏与能繁母猪存栏同比(%),来源:WIND,中泰证券研究所 二、疫情难以控制,本轮猪价上涨迅猛 当前生猪产能在快速去化。截至2月份,生猪存栏量相比去年同期减少了17%,母猪存栏量同比减少了近20%。特别是近期生猪产能去化速度明显加快,年初以来的两个月内,生猪和母猪存栏同比便快速跌破了上一轮猪周期的底部。

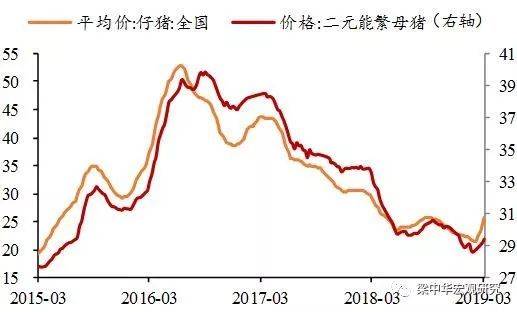

图表:生猪和能繁母猪存栏同比增速(%),来源:WIND,中泰证券研究所 而这一轮的生猪去产能,一方面具有传统猪周期的特征:存栏持续减少+补栏情绪低迷。2016年下半年以来猪价持续走弱,意味着猪周期已经进入了后半场。尤其是进入了2018年以后,养殖利润多次进入负值区间,亏损养殖户被迫出清,生猪存栏趋于减少;而持续走低的母猪和仔猪价格也反映了补栏情绪处在低位。

图表:养殖利润与猪价走势,来源:WIND,中泰证券研究所

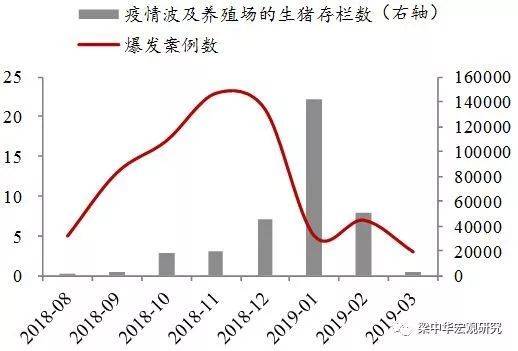

图表:仔猪与能繁母猪价格走势(元/公斤),来源:WIND,中泰证券研究所 另一方面,猪瘟疫情加速了生猪去产能的过程。 2018年4季度以来,存栏量下滑明显提速,而这段时间正对应了国内猪瘟的爆发。去年养殖户已经在盈亏线上徘徊,甚至多次跌入亏损区间,部分小型企业资金链也出现了问题。猪瘟蔓延使得恐慌情绪加剧,养殖户主动减少存栏,生猪遭到抛售,也使得当时的猪价受到一定程度的压制。 总体来看,这一轮生猪产能的去化,较以往速度更快、程度更深!

图表:生猪存栏与母猪存栏走势,来源:WIND,中泰证券研究所

图表:猪瘟疫情爆发情况,来源:WIND,,中泰证券研究所 结合历史上生猪产能去化程度与价格走势来看,母猪存栏同比增速大致领先生猪价格1年左右,两者基本呈现负相关,这和生猪养殖周期、价格与供求关系变化的规律也都是一致的。 回顾上一轮猪周期,生猪和母猪存栏同比降至低位是在2015年的3月,而在随后的1年里,生猪价格虽有波动,但大趋势来看是持续上涨的,并且在2016年5月的时候,涨到了上一轮周期的高点。当前生猪产能去化已至历史新低,未来一年内猪价上涨行情基本确定。

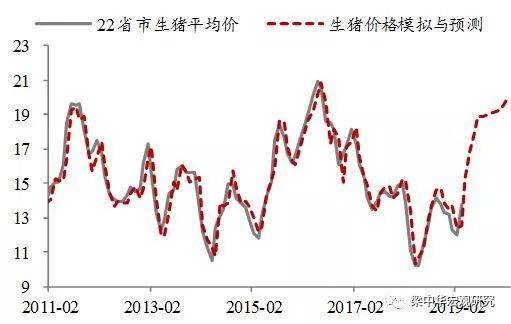

图表:生猪价格与能繁母猪存栏同比走势,来源:WIND,中泰证券研究所 具体涨幅有多大呢?我们加入了12个月前的母猪存栏同比指标,构建模型对生猪价格序列进行预测。结果显示,预计在未来一年时间内,生猪价格有望突破2016年的最高点,且今年年内涨幅或在60%以上,其中按照猪价小周期的特点,三季度涨幅或较大。

图表:生猪价格预测(元/公斤),来源:WIND,中泰证券研究所 而猪肉价格变动大概会晚于生猪价格一周,猪肉价格涨幅约为生猪涨幅的90%。近期生猪价格上涨明显加快,猪肉价格尽管也在上涨,但涨幅还未完全跟上,预计之后猪肉价格同比涨幅最高或至50%以上。

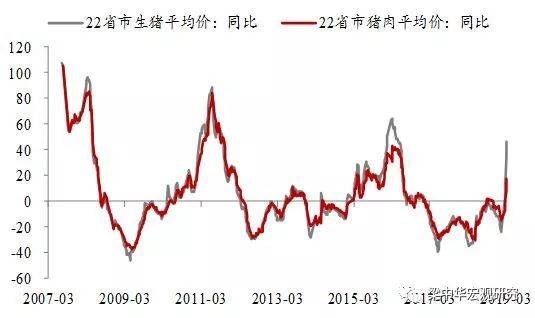

图表:生猪价格和猪肉价格走势(%),来源:WIND,中泰证券研究所 三、CPI影响较大,但不会干扰货币政策 猪价变动对CPI造成的实际影响有多大,我们还要关注猪价的扩散效应,即猪价上涨是否会带动其他消费品涨价。 从历史经验来看,扩散效应或许并没有那么大。理论上来讲,若猪价上涨,替代品肉类价格也会相应上涨。但我们观察了近几年来猪肉、牛肉、羊肉的CPI同比走势,发现三者之间的相关性并不明显。

图表:各种肉类CPI同比走势(%),来源:WIND,中泰证券研究所 一方面,猪肉依然具有价格优势。即使猪肉明显涨价,但相对于其他肉类,猪肉仍是便宜的消费品。另一方面,居民的饮食结构相对固定,在肉类和禽类消费结构中,猪肉消费量一直稳定在60%上下。 因此猪价上涨,替代品肉类的消费量也不会激增,供需关系相对稳定的话,猪价的扩散效应就会比较有限。

图表:各种肉类全国平均价格走势(元/公斤),来源:WIND,中泰证券研究所

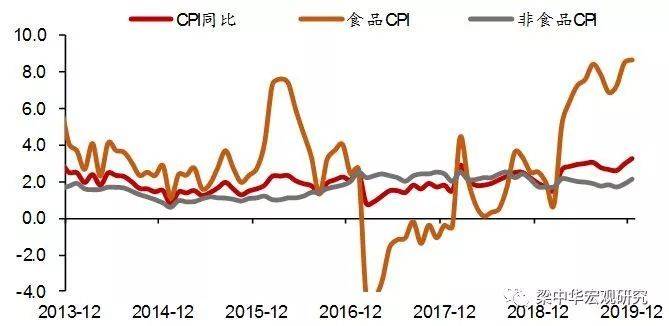

图表:全国居民人均食品消费量(千克),来源:WIND,中泰证券研究所 猪肉涨价对通胀产生的压力有多大?猪肉价格在CPI中的权重约为2.3%,如果猪肉价格同比上涨50%,将直接拉动食品CPI同比近6个百分点,拉动整体CPI同比1.2个百分点。而今年食品CPI中枢或达到6%,整体CPI中枢或在2.6%附近。从猪价的小周期来看,3季度的价格压力要更大一些。

图表:CPI同比及预测(%),来源:WIND,中泰证券研究所 不过,猪价上涨带来的通胀,不会对货币政策构成过多干扰,宽松的货币政策基调今年不会改变。今年经济下行压力依然较大,尤其是中小城市房地产市场将会是今年经济最大的风险。一旦房价走低,财富效应减弱将会使得需求进一步回落,预计今年非食品类CPI同比会维持在低位,而PPI下半年大概率转负。货币政策不会因为单一食品的涨价而改变逆周期调节的态度。 风险提示:预测模型可能存在一定误差,经济下行,政策变动。 |